人生最昂貴卻又最珍貴的決定是甚麼?

念甚麼大學?讀甚麼科系?

做甚麼工作?

還是交哪一位男女朋友?

要不要結婚?還是單身?

或許都是!

但以金錢來說,「買房」可能是我們一生最昂貴的決定,也是價格最高的單一物件!

因為就以台灣而言,房子都是至少五百萬起跳,在大台北地區,更意味著八百萬起跳,一千萬甚至兩千萬,都成為基本款,金額之大,勝過雙B房車、鑽石、黃金。

但是偏偏買房大家幾乎都是一張白紙,沒有經驗,也可能這一輩子就是買這一間了!就一次經驗,所以事前多看看,究竟買房應該注意哪些事項,就非常重要!

買房,首先要考慮的是甚麼?

一、為什麼要買房?為什麼不租房?先想清楚現階段是適合買房還是租房?

買房的注意事項,第一,你一定要先捫心自問:我為什麼要「買房」?

為了結婚?

為了小朋友?

為了獨立自主?搬離原生家庭?

為了獎勵自己?

為了存錢?

還是為了投資理財?

因為同樣的理由,是可以選擇「租房子」的!

我為什麼要買房?一定要先問自己。 照片來源:Pexels圖庫

年輕時,就有人選擇咬牙買房,也有人選擇輕鬆租房(也是因為沒有多少存款)

等到工作了十年左右,三十多歲,買房還是租房仍然會困擾著許多人,仍然有買房與租房的選擇。

到底是辛苦後甘好?還是先甘後苦好?

|

|

買房 |

租房 |

|

優點 |

1. 長期先苦後甘(歷時20年到30年) |

1. 每月金錢負擔相對較輕 |

|

2. 房貸期滿,房子是自己的,有家的感覺,沒有漂泊感 |

2. 地段可以選擇較好的地區,約滿可以更換居住區域

|

|

|

3. 等於逼自己每月存錢,錢沒有變不見,而是存在房子裡 |

3.生活品質較不受影響 |

|

|

4. 沒有突然搬家的風險 |

4. 可以用相對便宜的付出,離辦公地點近一些、離市中心近一些、生活較為方便 |

|

|

5.有安定、定居的感覺,較容易與所置產的社區及區域產生感情連結 |

5. 資金壓力較小,租屋往往可以租的坪數可以比較大,生活空間較為理想 |

|

|

6. 容易享受到房價長期上漲趨勢的紅利 |

6.可選擇合適室友共租等多種方式租房,生活型態選擇可以較為多元 |

|

|

7.可以自己依照自己的預算與希望的房間風格裝潢。居住設計可隨個人喜好與需求更新,自主性強,可以享受新裝潢的好處 |

|

|

|

缺點 |

1. 資金壓力較大,年限長,負擔重 |

1. 沒有產權,長期為房東打工,長久下來租金等於打水漂,等於沒有存到錢

|

|

2. 因有貸款,所以需要犧牲部分生活品質

|

2. 房子不是自己的,房東往往不會花大錢裝潢,裝潢風格葉非自己所能決定,因此租房普遍而言裝潢較為老舊,較難更動。要裝璜須獲得房東同意才能動工 |

|

|

3. 越年輕買房買的坪數越小、離市中心越遠、到市區的交通越不方便 |

3. 面臨房東臨時通知不續租,就必須搬家的風險

|

|

|

4. 因為金額大,往往首購或初期買到的房子空間較為狹小 |

4. 可能與自己不喜歡的其他房客居住 |

|

|

|

5. 較有漂泊感 |

|

|

|

6. 房地產長期上漲,反而房租可能會逐年增加,負擔逐年加重 |

上面是買房與租房的優缺點,提供給大家做決定。

看完了上面買房與租房的比較之後,是否已經決定要買房了呢?

一般而言,租房子只是暫時的決定,不太可能下定決心一輩子租房。二三十歲租房很正常,但四十歲?五十歲?六十歲仍在租房子住?

一定有一個時間點,您覺得買房子的一切條件都成熟了!或許是工作到了一定的年資,所存的資金比較足夠,或是工作地點的關係,又或許是真的到了該獨立自主、離開爸媽的時候了,也可能是要結婚,或是要生小孩,需要額外的空間……總之,買房時機已經成熟到來!

二、我可以買多少錢的房子?購屋能力大檢測!

錢的問題是買房最重要的評估!

假設你已經有固定收入的工作,那麼你怎麼評估自己可以買多少價位的房子呢?

也就是你的購屋能力如何評估?

我可以買多少錢的房子?這需要看我們的收入與自備款而決定。 照片來源:Pexels圖庫

我可以買多少錢的房子?這需要看我們的收入與自備款而決定。 照片來源:Pexels圖庫

我們的買房總金額通常包括兩部分:

自備款+銀行貸款=房屋總價

首先,自備款當然看個人的存款。如果是第一次買房,可能包括爸媽長輩的資助。50萬、100萬、200萬,甚至500萬都有可能。而銀行貸款則代表我們要向銀行借錢,然後分20年或30年償還,包括本金以及利息。

我們在學校其實沒有學過什麼叫做「貸款」,其實「貸款就是向銀行借錢」的另一種委婉的說法啦!

而借錢就是要還,銀行圖的就是賺你的利息。

由於我們每個月都要還銀行錢,所以貸款金額越高,越會影響你每個月的生活品質。一般都建議每個月貸款的還款金額不要超過月薪的30%到40%,否則生活會發生很大的倒退!原本吃得起的、買得起的,可能頓時變成吃不起也買不起!所以最好不要高估自己的忍耐能力,認為四成五成沒有問題,一定會大有問題!不能鐵齒。

- 第一步:計算每個月還款能力

我們先以30%及40%來計算每個月可負擔的房貸能力:如下表:

| 家庭月收入 | 還貸款佔收入30% | 每月收入剩下多少? | 還貸款佔月收入40% | 每月收入剩下多少? |

| 4萬 | 1.2萬 | 2.8萬 | 1.6萬 | 2.4萬 |

| 5萬 | 1.5萬 | 3.5萬 | 2萬 | 3萬 |

| 8萬 | 2.4萬 | 5.6萬 | 3.2萬 | 4.8萬 |

| 10萬 | 3萬 | 7萬 | 4萬 | 6萬 |

以家庭月收入來看,每個月如果賺4萬元,那麼房貸負擔如果是三成就是每個月還銀行1.2萬,還剩2.8萬元;如果每個月還四成,那麼就是還1.6萬,還剩2.4萬,以此類推。

就以最常見的夫妻兩人都工作,然後都各賺4萬元計算:原本沒有貸款,一家可以過月入8萬元的生活。如果有三成要交房貸,他們等於只能過月入5.6萬元的生活,8字頭立刻變成5字頭,等於夫妻兩個人都變成3萬元出頭的工作!影響不可謂不大!如果還款四成,那麼每個月一扣掉銀行貸款3.2萬,每個月只剩4.8萬元!等於夫妻兩個人每個人才賺2.4萬元!可見這殺傷力更大!當然,貸款的金額也大。而且要往往要還銀行二十年或三十年,所以向銀行貸款一定要衡量自己家每個月的還款能力!

- 第二步:計算可以向銀行貸款多少?

再來看一下向銀行貸款,如果年利率是2%,那麼可以貸款多少?每月還款金額又是多少?

|

向銀行貸款總額 (以利率2%計算) |

貸款20年每月攤提金額 |

貸款30年每月攤提金額 |

| 300萬 | 15177元 | 11089元 |

| 500萬 | 25294元 | 18481元 |

| 800萬 | 40471元 | 29570元 |

| 1000萬 | 50588元 | 36962元 |

| 1200萬 | 60706元 | 44354元 |

這個表要從右邊先來算:所以你先衡量你的月薪,如果每個月可以負擔兩萬五左右的貸款,貸二十年,那麼就可以向銀行貸500萬。當然,如果夫妻兩人月薪加起來有15萬,那麼每個月負擔三分之一,也就是5萬元的房貸應該OK,家中每個月還有十萬元可以使用,那麼貸20年就是可以向銀行貸款1000萬元了!如果是貸款30年,那麼每個月還款如果是44354元還可以負擔的話,那麼就可以向銀行貸款1200萬元。

反過來說,同樣向銀行貸款500萬,貸20年每月要還25294元;貸30年每月就是還18481元。一個是短痛(短也是20年哩),一個是長痛(30年當然長,人生有幾個30年?),但每月還款金額少一些,痛苦小一些,就看我們自己的選擇以及銀行的審核了!

每個月房租如果是一萬八,因為向銀行貸款五百萬,每個月還款也是一萬八,那麼真的不如買房子了。照片來源:Pexels圖庫

因此,這裡有一個買房與租房子的臨界點!如果你每個月的房租是一萬八,還游刃有餘,那麼其實可以準備買房子了!可以向銀行貸款500萬,每個月還款一萬八,再加上自己的自備款,那麼在中南部絕對可以成家買房!在雙北,尤其是新北市的蛋白區,買一個中古小套房當作有房的起點,也是可以的了!

看到這裡,就知道其實買房子跟兩件事情很有關,一個是每個月的還款能力,一個是自備款有多少!

- 第三步:計算可以買多少總價的房子

那知道貸款金額以及每個月還款能力之後,多少自備款可以買多少總價的房子呢?請看下表:

|

自備款 |

貸款總額 |

每月房貸本息攤還 |

房屋總價 |

|

50萬 |

500萬 |

18481元 |

550萬 |

|

100萬 |

500萬 |

18481元 |

600萬 |

|

150萬 |

500萬 |

18481元 |

650萬 |

|

200萬 |

800萬 |

29570元 |

1000萬 |

|

250萬 |

1000萬 |

36962元 |

1250萬 |

|

300萬 |

1000萬 |

36962元 |

1300萬 |

由上表可以看到,如果只有50萬元的自備款也可以買房!每個月還銀行18481元,可以貸500萬,那麼可以買總價550萬元的房子,這在中南部已經不是問題了!

在雙北市,買房門檻可能是八百萬小套房或一房產品,所以自備款要300萬,然後向銀行貸款500萬,每月還款則是輕鬆的18481元,跟租房子一樣,那麼就可以買八百萬的小套房,何必租呢?

現在各大房屋網站都有試算的公式,我們只要代出自備款、每個月還款多少是極限,然後是貸款20年還是30年,就可以知道我們可以買總價多少的房子。

當然,自備款越多越好,因為銀行往往不一定會貸款八成,也可能是七成,例如小套房就可能貸不到八成,那麼自備款成數就要多準備一些。

相信經由上表,您就可以知道自己的購屋能力在那裡?可以再進行下一步了!

三、買在哪裡?區域怎麼選擇?

不論是都市還是鄉村,是北部還是南部,是山裡還是海邊,是市區還是郊區,每個人都有自己喜歡居住的區域,但是喜歡是一回事,荷包夠不夠是另外一回事。

為什麼這麼說的原因,是因為買房子常常會陷入相同總價但是地區不同、房子新舊不同、大小不同的困境!

例如郊區的五十坪大新成屋跟市區的小兩房三十年老舊中古公寓同樣是1500萬,你要選擇哪一個呢?尤其目前大台北地區郊區的交通已經十分發達,改進很多,生活便利性也大為提升,不見得生活機能要進市中心才能滿足,只是離市中心比較遠。

房子的區域就是LOCATION,跟房價息息相關。 照片來源:Pexels圖庫

雖然古有明訓:房地產就是地點、地點、地點!(LOCATION!LOCATION!LOCATION!)但是市中心有可能房價已經漲到頂點,總價高而大部分民眾也買不起。郊區未來十年則還有得漲!如果是自住,那麼漲不漲更沒有關係。

以往的新北市許多地區,郊區的氛圍非常明顯,交通不便、工商不興,還有農村的風貌或是鐵皮工廠與農田比鄰。但是隨著各項建設的完成,例如以往被大家公認晚上燈沒有亮幾盞得林三淡,林口淡水三峽,今日的林三淡:林口、三峽、淡水甚至淡海,都已經熱鬧起來了!住戶非常多,而且生活機能強,交通改善不少,房價也直直漲!

也就是說,如今的郊區已經不郊區了!其實郊區是相對的概念不是絕對的。對於大安區而言,板橋、新莊、三重是郊區,連內湖、士林也是郊區哩;對於板橋、新莊而言,它是新北市中心,八里、淡海、瑞芳、貢寮才是郊區。而內湖、士林對於板橋而言,絕對是市區。現今的內湖、士林、板橋、新莊不熱鬧嗎?生活機能不強嗎?

三峽北大特區近年來發展快速,已經不是昔日的林三淡了。圖為三峽北大特區迷人的夜景。 照片來源:新北市政府

所以以往的房地產名言:「寧買市區一張床,不買郊區一間房」!對於台灣像是雙北地區,已經不是鐵律了。

了解市區郊區之後,就要捫心自問,買房對你而言,最注重的是什麼:

是房間空間大小嗎?夫妻兩人是一房還是兩房?有一個小孩是兩房還是三房?公婆有沒有要一起住?

是小孩學區嗎?

是鄰近公園綠地嗎?

是生活機能一定要方便嗎?

是一定要近捷運站嗎?

還是一定要近醫院?

要離上班地點近?是要遷就先生?還是遷就太太?

還是希望夜晚社區不嘈雜要寧靜?

還是考慮以後賣掉的容易脫手性?

買房如果沒有金額限制,那非常好選擇。偏偏大家都有總價的上限,這時候就會遇到「離市中心遠一點就便宜一點」的狀況。

是要買小一點但是離市中心近一點?還是公車過幾站、捷運多幾站、過一條河、過個橋,房價每坪便宜十萬來尋找呢?

以捷運蘆洲線而言,下圖是2021年上半年中和蘆洲捷運各站的行情:

2021上半年 捷運中和蘆洲線各站房價表 單位:萬/每坪

|

捷運站名 |

公寓 |

大樓 |

新建案 |

|

O01南勢角 |

34.97 |

46.09 |

49 |

|

O02景安 |

35.29 |

48.66 |

55 |

|

O03永安市場 |

39.85 |

54.95 |

57 |

|

O04頂溪 |

37.89 |

59.22 |

60 |

|

O05古亭 |

83.86 |

95.13 |

100 |

|

O06東門 |

77.67 |

96.62 |

120 |

|

O07忠孝新生 |

90.97 |

87.03 |

130 |

|

O08 松江南京 |

67.05 |

82.95 |

91 |

|

O09 行天宮 |

58.31 |

73.59 |

88 |

|

O10 中山國小 |

52 |

65.65 |

82 |

|

O11 民權西路 |

53.26 |

80.81 |

84 |

|

O12大橋頭 |

43.68 |

75.66 |

70 |

|

O50三重國小 |

33.8 |

45.5 |

43 |

|

O51三和國中 |

31.01 |

43.05 |

45 |

|

O52徐匯中學 |

28.74 |

41.49 |

49 |

|

O53三民高中 |

30.15 |

42.46 |

46 |

|

O54蘆洲 |

27.33 |

43.74 |

45 |

淡紅色:中永和,橘色:台北市,黃色:三重,綠色:蘆洲 資料來源:591

捷運中和蘆洲線,房價頂峰是台北市的忠孝新生站。以新建案而言,每坪來到130萬,之後每隔一站往下遞減,像是山的頂峰,兩邊從中永和及三重蘆洲依次遞減。

往中永和方向:分別是東門120萬、古亭100萬、頂溪60萬、永安市場57萬、景安55萬、南勢角49萬。台北市是百萬級,過一個橋到永和就變成六字頭五字頭,中和南勢角則是四字頭了。

往蘆洲方向:分別是松江南京91萬、行天宮88萬、中山國小82萬、民權西路84萬、大橋頭70萬、三重國小43萬、三和國中45萬、徐匯中學49萬、三民高中46萬、蘆洲45萬。台北市與新北市有明顯分界,從七字頭變成四字頭,而三重蘆洲差別不大。不過徐匯中學站離台北是畢竟還是比蘆洲站近,發展也比較齊全,所以單價較高。

捷運中和蘆洲線各站可以看出房價價差。 照片來源:維基百科

其實這每坪幾萬幾萬的差距,犧牲的就是交通,就是通勤時間。

一樣,這沒有對錯,只有選擇:就是看我們注重的是甚麼?甚麼是可以妥協的?甚麼是可以犧牲的?甚麼是一定無法妥協與犧牲的?

記住買房的關鍵問題:我們年紀越輕,越不用一步到位!

經過上面這些考慮,您就可以訂出買房的區域優先順序,然後在自己中意的地區尋找合適房價的房子。

但我們必須了解,即便是新店,也非常大!它不是台北市,但也是新北市熱鬧的蛋黃區域,有商業區、住宅區,工商混合區,還有山區哩!連山區都有豪宅別墅區以及一般公寓大樓區,所以大家買房的區域還要再縮小一些來考慮。以新北市而言,每個區域其實都包含著不同類型的居住環境。例如同樣是蘆洲,靠近五股的南港子重劃區與靠近三重的舊蘆洲市區就是不同;而同樣是五股,洲子洋重劃區與工商興旺的五股成泰路舊市區的房價與市容也大大不同!我們要慎選。

四、買甚麼樣的房子?預售屋、中古屋、新成屋?華夏?公寓?透天?套房?

大致選好區域之後,接下來我們要考慮的是買哪種類型的房子。是預售屋?中古屋?還是新成屋?是公寓還是大樓?

- 預售屋:就是只看到樣品屋,要多年蓋好以後你才能搬進去住,也才真相大白。

- 中古屋:就是已經有一段年齡的房子,而且通常已經有人住過一手了。

- 新成屋:才剛完工或是蓋好沒有一兩年的房子。

這三種類型也是各有優缺點,如下表:

|

|

預售屋 |

新成屋 |

中古屋 |

|

優點 |

1. 房子還沒完工前,房價兩成分期繳錢,財務壓力分散,比較輕鬆 2. 房子隔間可與建商商量依照自己的需求更改 3.有較多時間安排、規劃未來的裝潢事宜 4. 完工後是住全新的一手屋 |

1. 全新屋況又可馬上入住 2. 沒有管線老舊需要處理的問題 3. 屋況優缺點如何?房屋大小空間如何?窗外景色為何?無所遁形,一目瞭然 4. 貸款成數比較高 5. 管委會可能已經成立,可以探聽風評。住戶已經逐漸進駐,可以打聽住戶水準 |

1. 單價比預售屋、新成屋低 2.公設比可能較低 3. 管委會可能已經運作多年,社區該解決的問題可能早已解決。住戶素質如何也打聽的到

|

|

缺點 |

1.不曉得房子未來長甚麼樣?跟建商的圖以及自己的想像差多少?窗外景色是否預料的到? 2.較容易受到樣品屋夢幻的催眠 3. 有建商倒閉或施工不良的風險 4. 單價高,公設比高,建商在房價中已經預設未來漲價的空間 5. 不知未來管委會以及住戶的品質如何 |

1. 單價高 2. 選擇性可能沒有預售屋多,因為便宜戶或是景觀戶搶手,許多人在預售屋的時候就買了 3. 公設比高

|

1. 屋況可能已經不如一手屋漂亮,需要重新裝潢 2. 水管可能發生老舊腐蝕現象,需要檢測 3.銀行貸款成數較低,可能為六七成 |

所以我們買房子可以選擇買預售、新成屋以及中古屋。預售屋買夢想,看不到以後成屋,但繳款壓力相對較小;新成屋、中古屋屋況立刻可見,優缺點一目瞭然,但還款壓力較大。

新成屋美輪美奐,最大的好處就是可以立刻入住享受美屋。照片來源:Pexels圖庫

另外在房屋型態上,還有公寓以及電梯大樓的區別,也都有優缺點:

| 電梯大樓 | 公寓 | |

|

優點 |

1. 屋齡較輕 2. 不用爬樓梯,適合家中有長者 3. 有停車場 4.有管理員及保全,收信方便,社區安全較有保障 5. 有公共設施,如貴賓室、中庭花園、閱覽室、健身房、游泳池、KTV、媽媽教室等 6. 銀行貸款成數較高 |

|

|

缺點 |

|

|

如今市面上新公寓非常少見,但是中古公寓非常多,最大優點就是零公設,買多少坪就是多少坪,但優點也是缺點,就沒有公設與管理員、保全,往往也沒有電梯,家中有長者可能比較吃力。而且中古公寓往往也意味著裝潢費以及水管等維修費用要估算進去。

公寓比較大的缺點就是老舊居多。 照片來源:財團法人都市更新研究發展基金會

五、自己找房還是房仲幫你找房?購屋管道在哪裡?

目前國內的房屋市場十分成熟,房屋網站也非常多,大家在買房前一定要瀏覽相關的房屋網站,可尋找到自己喜歡的地區與物件。

除了國內知名的591網站、住商不動產官網、信義房屋官網、永慶房屋官網、樂居網等大型入口網站之外,住商五泰房屋也有自己的官網!如果對於五股、泰山、八里、蘆洲等地區的房子有興趣的話,也可以光臨住商五泰房屋官網 https://www.wutaihouse.com.tw/。五泰房屋是當地最大的房仲公司,有十二家住商加盟店。物件齊全,您一定可以從中找到理想的房子。

在決定買房之後,您除了自行瀏覽房屋網站之外,也可以直接與房仲聯絡,由房仲幫您物色合適的物件,節省您寶貴的時間。您可以提出您在區域、總價、屋齡、周邊環境、社區環境、生活機能、學區、房型等等的需求,條件開出來,讓房地產經紀人,也就是房仲幫您選擇。

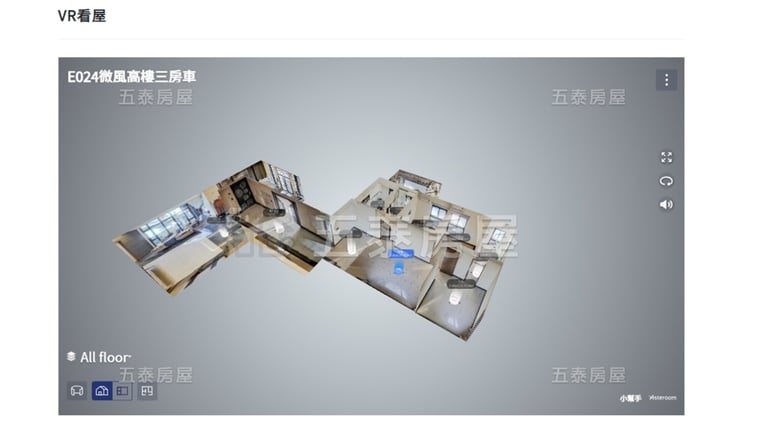

五泰房屋官方網站有最新的科技:3D立體模型屋,可以讓您了解每個房間的相對位置與大小,絕無死角,一目瞭然。 照片來源:五泰房屋官網https://www.wutaihouse.com.tw/

有時好房子剛簽委託還沒有PO上網,房仲就覺得此物件適合您,您就可以優先選擇!這也是找房仲的優點之一。

至於大家關心的仲介費用,您是買方的話,就是房屋總價的2%;而賣方則是出4%,加起來上限就是6%。1不過成交才有仲介費,所以如果只有詢問或是看屋,沒有開價、斡旋、沒有成交,那麼您一毛也不用出。雖然如此,房仲仍然會很樂意為您服務的。

委託專業的住商五泰團隊,可以讓您省時省力找到愛屋。 照片來源:住商五泰房屋

所以是自己找房還是房仲幫您找房?都需要!自己要買房一定要先做一些功課,以免一張白紙上場,因為買房金額那麼高,實在不宜糊裡糊塗的買。大致瀏覽自己中意的房屋之後,就可以委託房仲再幫自己地毯式尋找一番,然後約時間去看房了。

六、看屋密技

房仲或自己找到可能是自己的夢想之屋之後,就要去看屋了。看屋有甚麼需要注意的事項嗎?有甚麼絕招密技嗎?有的!如下表。

注意!不是第一次就要看那麼多項,而是這些項目是我們在看屋時可以留意的資訊,隨著看屋次數增加,兩次、三次.....這些季節項目是我們越接近斡旋談判越需要搞清楚的。

看屋查核表

|

看屋大項 |

注意事項查核 |

|

房屋基本資料 |

□1. 地址在哪裡?是哪一區的門牌?同一棟大樓可能方位不同隸屬區域就不同 |

|

□2. 位在幾樓的幾樓? |

|

|

□3. 屋齡幾年? |

|

|

□4. 主建物坪數? |

|

|

□5. 附屬建物坪數?(主加附就是我們室內實際使用坪數) |

|

|

□6. 公設坪數?公設比是多少?基地持份面積是多少? |

|

|

□7. 有沒有含車位?車位坪數?車位形式是坡道平面還是機械升降? |

|

|

社區基本資料 |

□8. 警衛管理如何?管理費每坪多少? |

|

□9. 建商是誰?營造廠是誰? |

|

|

□10. 一層是幾部電梯?幾戶使用? |

|

|

□11. 公共設施有哪些?使用情形如何?使用是否需要額外付費? |

|

|

□12. 大樓防火、灑水以及逃生設備如何? |

|

|

□13. 垃圾如何處理?是社區統一集中處理還是住戶須等垃圾車? |

|

|

房屋內部情況 |

□14. 格局是幾房幾廳?屋主有沒有改建或增建?每個房間有沒有對外窗戶?房間大小如何?房間擺的下雙人床嗎? |

|

□15. 室內高度如何? |

|

|

□16. 房屋座向如何? |

|

|

□17. 廚房是封閉還是開放式? |

|

|

房屋內部情況 |

□18. 房屋幾面採光?通風情況如何? |

|

□19. 窗外景觀為何?白天夜晚有無差異?晴天雨天有無差異?有無西曬、 反潮等問題? |

|

|

□20. 浴室有無對外窗? |

|

|

□21. 屋內樑柱在哪裡? |

|

|

□22. 屋況如何?裝潢新或舊?裝潢幾年? |

|

|

□23. 屋內有無漏水?水管幾年?有無壁癌?裂縫? |

|

|

□24. 是否為輻射屋或海砂屋? |

|

|

交通機能 |

□25. 捷運、公車、道路情況?通勤需要多長時間?上下班是否塞車?周末假日是否塞車? |

|

商業機能 |

□26. 有無商圈形成?有無知名連鎖餐廳?茶飲店?小吃店?早餐店?連鎖超商?連鎖咖啡廳?電影院?百貨商城?健身房?菜市場為傳統或現代超市?距離大賣場多遠?有無書店、文具店?附近有夜市嗎?夜晚商業機能如何? |

|

公共機能 |

□27. 學校學區為何?開放操場?最近的中大型醫院距離?警察局消防隊的距離?最近的公園綠地在哪裡? |

|

嫌惡設施 |

□28. 附近距離加油站多遠?是否鄰近基地台、高壓電塔?工廠?寺廟?教堂?是否有大型軍事基地或是殯儀館?是否鄰近特種場所例如三溫暖、舞廳、夜店、KTV、茶室等? |

|

其他資訊 |

□29. 同社區待售戶有多少?均價如何? |

|

□30. 社區所在地氣候屬於潮濕還是乾燥?降雨情況如何?臨海?面湖?面山?臨硫磺溫泉?近菜市場? |

總之,看房的時候就多看、多聽、多問,畢竟這棟房子很可能是你下半生要居住使用的。

買房要多看幾次,才知道適不適合自己。照片來源:pexels圖庫

如果可能,最好買房前一定要白天看一次,晚上也看一次;晴天看,下雨天也要看一次,才知道房子面對不同的時間與天候是否有問題。

七、簡易買房流程報你知

找好了房仲(鄭重推薦住商五泰房屋)之後,後續的買房流程有哪些?基本上分為:

- 簽約

- 用印

- 報稅

- 完稅

- 過戶

- 交屋

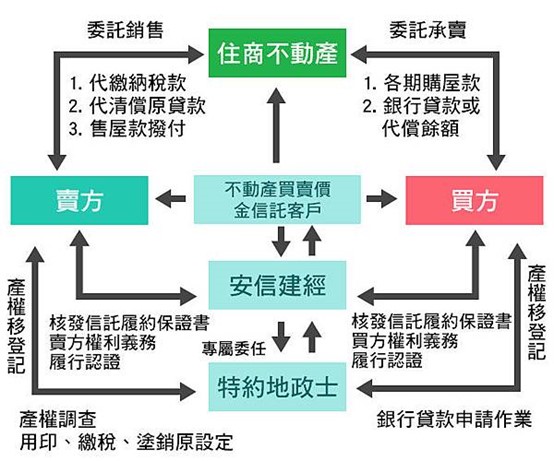

這六大流程,我們在另外一篇部落格文章「賣房子真快樂!如何安全的將賣出的房子過戶?六大流程讓你不吃虧!」有詳細的說明,大家可以參考。基本上如果委託住商不動產五泰房屋處理,那麼這些流程都不會是問題,會一項一項清清楚楚,安安全全!有專業的房仲、代書(也就是地政士)以及專業的經建公司當作第三者,負責處理房款以及履約保證的問題,流程如下圖:

買賣房屋交給住商不動產五泰房屋,賣的安心買的也放心!資料來源:住商不動產

在看完了上面的各種分析之後,您是不是對於買房已經信心大增了呢?現在應該是努力存錢,讓買房的心願及早實現!如果您已經準備好了存款,有買房需求,也歡迎您與我們住商五泰房屋聯絡。

我們的電話是:0968-695-133。等您的來電!也預祝您及早買到理想的家!

其他值得你閱讀的部落格文章還有:

購買預售屋必讀的完全攻略手冊 -買預售屋一定要先解的15道習題

房屋稅、房地合一稅、一次搞懂所有細節!

一生一定會遇到一次!房屋買賣契約書 史上最詳細介紹與範本下載!

如何與銀行打交道?順利獲得滿意房貸?

以房養老適合我嗎?條件、試算、政策看這篇